1.1 La contabilità ambientale: breve introduzione

Per contabilità ambientale si intende l'insieme dei sistemi che consentono di rilevare, organizzare, gestire e comunicare le informazioni e i dati ambientali, questi ultimi espressi in unità fisiche e monetarie. Tale espressione indica la riorganizzazione dei sistemi di contabilità attraverso l'introduzione di nuove categorie di costi e la riclassificazione delle categorie tradizionali per offrire informazioni utili e affidabili per le attività di controllo, gestione e comunicazione. In questo modo, l'amministrazione pubblica dovrebbe avere a disposizione le informazioni necessarie per individuare le situazioni ambientali critiche e per controllare l'efficienza delle politiche realizzate.

La contabilità ambientale rientra in un insieme di principi condiviso su scala internazionale. La Conferenza ONU sull'ambiente tenutasi a Rio de Janeiro nel 1992 ha sancito un principio cardine attraverso l'approvazione dell'Agenda 21 per lo sviluppo sostenibile che stabilisce, tra gli altri interventi, l'introduzione della pratica di contabilità ambientale in tutti i paesi.

La Commissione Europea ha più volte sottolineato nell'ambito del V e del VI Programma di azione per l'ambiente, l'importanza dell'adozione di strumenti di contabilità ambientale a tutti i livelli di amministrazione, al fine di integrare le informazioni contenute nei tradizionali documenti di programmazione economica-finanziaria e di bilancio e, di conseguenza, di supportare adeguatamente la procedura decisionale pubblica. La Raccomandazione del Consiglio Europeo del 2 marzo recita quanto segue: "L'adozione di un sistema di contabilità ambientale a tutti i livelli governativi consentirebbe ai responsabili delle decisioni politiche di rendere conto alle comunità amministrate, sulla base di dati affidabili e informazioni costantemente aggiornate sulla situazione ambientale, in merito ai risultati ambientali e alle politiche realizzate, di includere la variabile "ambiente" all'interno della procedura decisionale pubblica riguardante tutti i livelli governativi ed infine aumentare la trasparenza dei risultati delle politiche ambientali promosse dagli enti pubblici."

Inizialmente le funzioni di contabilità ambientale erano:

1. Misurare e valutare lo stato e i cambiamenti dell'ambiente naturale e dell'impatto delle attività antropiche su di esso;

2. Stimare e valutare i flussi monetari e finanziari relativi all'utilizzo di risorse naturali e all'interazione uomo-ambiente.

Il primo profilo metodologico ha introdotto i conti fisici espressi in unità di misura di natura fisica, mentre il secondo profilo riguarda i conti monetari.

L'applicazione locale della contabilità e del bilancio ambientale ha evidenziato altre due funzioni:

1. la funzione informativa e statistica;

2. la funzione governativa, collegando il "conto" dei dati e degli indici fisici e monetari alla formulazione, programmazione e controllo di politiche ambientali (il "rendiconto" dei risultati ottenuti).

I riquadri seguenti illustrano brevemente alcuni metodi tra i più condivisi a livello internazionale.

Focus: Il metodo CLEAR

Il metodo CLEAR (City and Local Environmental Accounting and Reporting) è attualmente il sistema di contabilità ambientale per le amministrazioni locali più diffuso in Italia. È stato sviluppato a partire dal 2001 attraverso un progetto Life dal comune di Ferrara e da altri 17 enti locali. Si tratta di un metodo pensato per le amministrazioni pubbliche e le autorità decisionali al fine di ottenere politiche ambientali quantificabili e valutarne l'impatto, l'efficienza e i risultati. È un metodo strutturato che definisce i principi contabili e garantisce lo sviluppo, i contenuti e la struttura del bilancio ambientale. Stabilisce il bilancio ambientale annuale (preventivo e consuntivo) sulla base di una procedura politico-istituzionale allineata a quella del bilancio ordinario.

Il metodo si basa sull'evoluzione del concetto di "accounting" (contare e contabilizzare) relativo alla raccolta e alla gestione dei dati ambientali, in "accountability" (rendicontazione), concetto che indica l'istituzione di un sistema di responsabilità per chiarire le relazioni esistenti tra decisioni, attività e parametri di controllo dei risultati (indicatori).

Il bilancio ambientale si basa strutturalmente sulle competenze legali dell'ente e contiene gli incarichi strategici e le politiche ambientali perseguiti ai quali sono associati gli indicatori fisici (conti fisici) ed economici (spese ambientali) al fine di valutare i ricavi dell'andamento delle attività messe in pratica.

Il processo si sviluppa in base alle fasi seguenti:

‣ definizione delle politiche ambientali dell'ente partendo dall'analisi della documentazione esplicativa delle politiche, dei programmi e degli incarichi ambientali;

‣ definizione di un sistema di contabilità. Identificazione degli ambiti di rendicontazione, definizione dei parametri di misurazione e controllo (indicatori fisici e monetari) per la valutazione degli effetti delle politiche; raccolta dei valori degli indicatori attraverso l'istituzione di una procedura sistematica di raccolta delle informazioni rilevanti;

‣ rendicontazione. Comunicazione dei risultati raggiunti dall'ente attraverso report , ovvero attraverso una sintesi del sistema di contabilità ambientale (bilancio ambientale consuntivo).

Per l'intera durata del processo è previsto il coinvolgimento delle parti interessate affinché sia possibile introdurre le loro aspettative all'interno del sistema, nonché condividere con loro il sistema contabile. L'intero ciclo del processo si conclude con la ridefinizione delle politiche sulla base dei risultati e delle prestazioni dell'ente (bilancio ambientale preventivo).

Standard di riferimento

Il metodo CLEAR è stato definito sulla base di alcuni standard e metodologie condivisi a livello internazionale. I principali punti di riferimento riguardano il processo di esecuzione (AA1000), l'attività di rendicontazione (GRI) e la spesa ambientale (SERIEE-EPEA). Il metodo CLEAR ha rielaborato i principi e i criteri di tali metodologie adattandoli ai bisogni della gestione e delle attività di rendicontazione della politica ambientale degli enti locali.

Focus: ECObudget

L' ecoBudget è un sistema di gestione ambientale pensato per le amministrazioni locali. Basato sulla descrizione fisica dell'uso e del consumo delle risorse naturali all'interno del territorio comunale, l'ecoBudget permette alle amministrazioni locali di presentare al pubblico i risultati tangibili delle loro politiche orientate alla sostenibilità.

L'ecoBudget applica inoltre i principi e le pratiche standard della politica di bilancio finanziario alla gestione delle risorse naturali, senza però assegnare un valore monetario all'ambiente.

A differenza degli altri sistemi di gestione ambientale, l'ecoBudget riguarda la gestione delle risorse naturali all'interno del territorio comunale e sul territorio nel suo insieme.

La caratteristica che rende unico questo sistema prevede la ratifica da parte del Consiglio comunale di obiettivi quantitativi a lungo termine ed annuali. In questo modo l'ecoBudget influenza la direzione delle politiche ambientali locali.

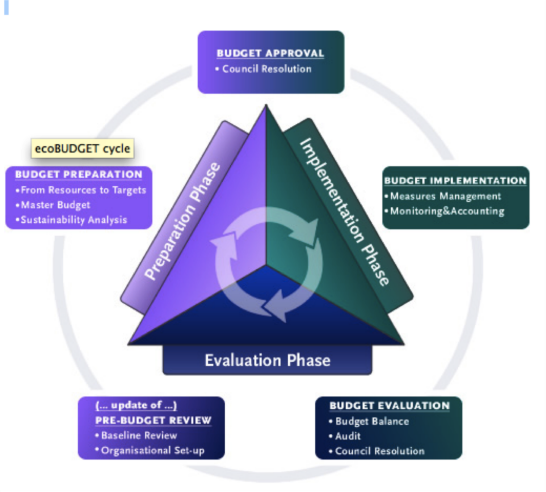

La procedura di istituzione dell'ecoBUDGET è composta da un approccio a 5 fasi che rispecchia le tre fasi del ciclo di elaborazione del bilancio finanziario municipale, il quale prevede la pianificazione del bilancio (ovvero la preparazione di un bilancio ambientale), l'implementazione del bilancio (ovvero l'esecuzione di misure pianificate previste nel bilancio) e la valutazione del bilancio (ovvero la valutazione dei conti ambientali annuali). I responsabili decisionali sono a conoscenza di tali fasi, pertanto la pianificazione di un bilancio ambientale diventa, così come lo è già la pianificazione di un bilancio finanziario, una pratica abituale per l'amministrazione locale.

• Fase 1 - Preparazione e approvazione del bilancio

Sulla base della situazione ambientale attuale del comune, i vari dipartimenti identificano le risorse naturali di cui necessitano per la pianificazione del bilancio, le priorità di bilancio, gli obiettivi e preparano il master budget che viene sottoposto al Consiglio per l'approvazione.

• Fase 2 - Implementazione del bilancio

In seguito all'approvazione del Consiglio, vengono realizzati i programmi e le misure necessarie per conseguire gli obiettivi ambientali. L'implementazione delle misure e la conformità con gli obiettivi sono monitorate e dimostrabili.

• Fase 3 - Valutazione del bilancio

Al termine dell'anno di esercizio, così come avviene per il bilancio finanziario, viene preparato un rendiconto relativo ai conti ambientali - la valutazione del bilancio (ambientale).

Focus: La Global reporting initiative

La Global Reporting Initiative (GRI) è una procedura internazionale mutli-stakeholder che ha l'obiettivo di sviluppare e diffondere le linee guida per la creazione di un bilancio sulla sostenibilità. Tali linee guida sono rivolte ad organizzazioni governative, non governative e ad imprese che intendono rendere conto degli aspetti economici, ambientali e sociali della loro attività, dei loro prodotti e servizi. In particolare:

• indicano i principi base e il contenuto specifico di un bilancio al fine di guidarne la preparazione;

• assistono le organizzazioni nella presentazione delle loro performance economiche, ambientali e sociali in un bilancio e in modo ragionato;

• promuovono il confronto di bilanci di sostenibilità, prendendo sempre in considerazione gli aspetti pratici relativi alla diffusione di informazioni tra le diverse organizzazioni;

• supportano l'analisi comparativa e il giudizio di sostenibilità delle performance rispetto a codici, standard e iniziative volontarie;

• sono strumenti che agevolano il coinvolgimento delle parti interessate.

Le linee guida pubblicate nel 2002 sono indirizzate principalmente alle imprese; tuttavia, possono essere utilizzate anche da altre organizzazioni come agenzie governative e organizzazioni no-profit. Recentemente è stata pubblicata un'integrazione rivolta alla pubblica amministrazione. Lo scopo di tale integrazione è di colmare le lacune degli strumenti pubblici di rendicontazione e di fornire quindi un contributo significativo al sistema di rendicontazione sulla sostenibilità che sta emergendo a livello internazionale. L'Eurostat, l'Istituto europeo di Statistica, ha definito il sistema Seriee (Système Européen de Rassemblement de la Information Economique sur l’Environnement) nell'ambito del quale è stato codificato l'EPEA (Environmental Protection Expenditure Account) un conto satellite specifico per le spese di protezione ambientale. L'EPEA è il conto satellite europeo per le spese di protezione ambientale che ha lo scopo di registrare le transazioni economiche concluse da tutti gli operatori economici riguardanti la funzione di protezione ambientale. La metodologia stabilita per la definizione delle voci di spesa dell'amministrazione pubblica per la protezione ambientale si basa sull'analisi delle voci di spesa elementari (voci di spesa) per il bilancio consuntivo di vari enti pubblici e sulla loro classificazione sulla base di uno schema condiviso (CEPA). Attualmente è in corso la definizione di un secondo conto satellite (RUMEA) per l'utilizzo e la gestione delle risorse naturali.